Im Vorab ein Artikel von Susanne Wilkening, Rechtsanwältin und Leiterin der Schuldner- und Insolvenzberatungsstelle der AWO Berlin Spree-Wuhle e. V. in Berlin Kreuzberg. Sie ist auch Autorin des Unterrichtshandwerks MoneyCare- Pass auf Dein Geld auf: www.moneycare-online.de Der Artikel ist gedacht für die nächste BAG SB Info.

Umgang mit Geld will gelernt sein? Was Deutschland dazu plant

Wie kann ein kompetenter und verantwortungsbewusster Umgang mit dem eigenen Geld gelingen? Das Thema wirft viele Fragen auf.

Junge Menschen überlegen: Was kommt kostenmäßig mit der ersten eigenen Wohnung auf mich zu? Wieviel Geld muss ich einplanen für den Führerschein, für ein Auto? Wieviel Geld muss ich für das Leben einplanen, für Essen, Bekleidung, Rundfunkbeiträge? Wie überweise ich meine Miete? Wie viele Werbeanreize erlebt der moderne Mensch in Deutschland am Tag und wie funktioniert Werbung überhaupt? Warum finde ich meinen liebsten Influencer so sympathisch und vertraue ihm? Sollte ich für mein Alter vorsorgen und wenn ja: Wie?

Auch der ältere Mensch hat Fragen zum Umgang mit Geld, mit Krediten, mit Bankprodukten. Und spätestens mit Eintritt in die Rente kann ohne Vorbereitung eine Lebenslage entstehen, die finanziell überfordert, die Schuldenprobleme entstehen lassen kann und damit Stress und Druck bis hin zur Krankheit.

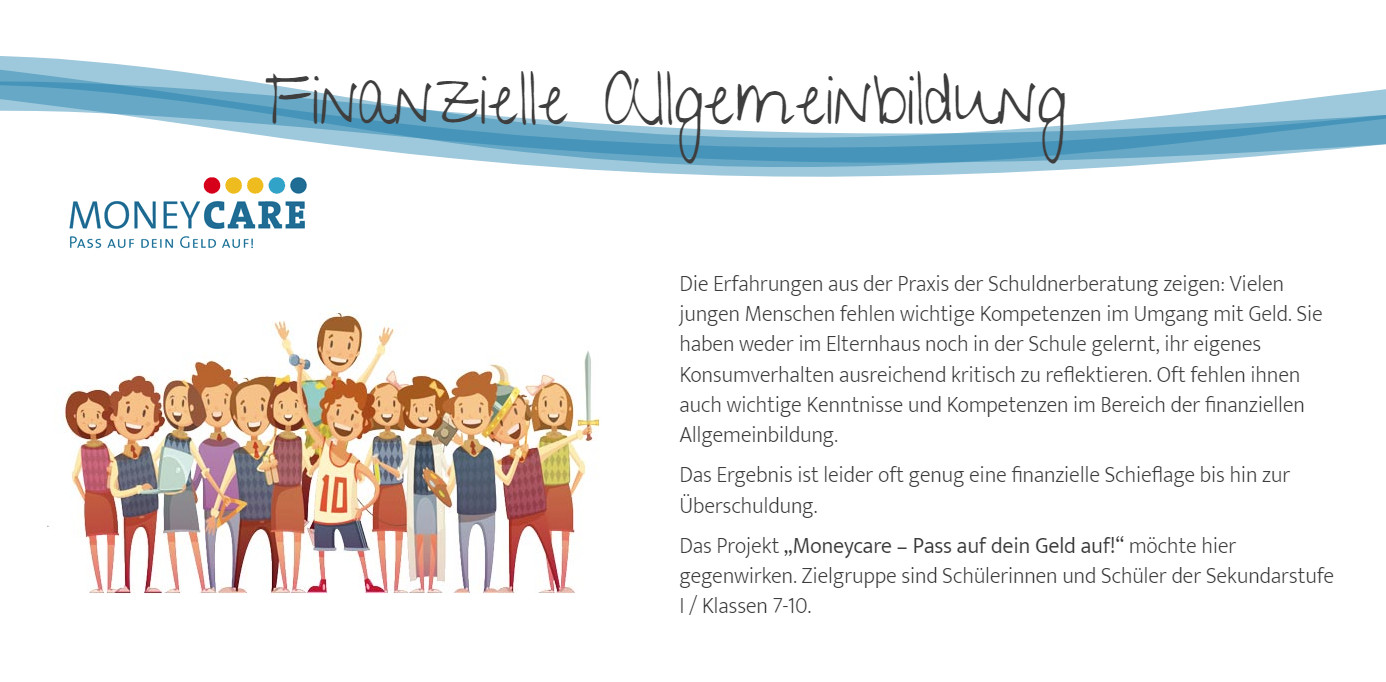

Wie und wo können wir finanzielle Bildung erleben? Was, wenn in der eigenen Familie und im Freundeskreis „Geld“ ein Tabuthema ist? Wer hat Bildungsangebote zum Thema? Und wie kann ich solche Angebote bewerten und auswählen? Sollte Finanzielle Bildung schon in der Schule in den Lehrplänen stehen? Braucht es ein eigenes Schulfach Verbraucherbildung? Sollten Expertinnen und Experten in die Schulen eingeladen werden? Und wer will da dann eigentlich was vermitteln? Welche weiteren Zielgruppen brauchen welche Angebote?

Für die Jahre 2023 / 2024 haben das Bundesministerium für Finanzen (FDP) und das Bundesministerium für Bildung und Wissenschaft (FDP) ein Projekt aufgelegt, das die Erarbeitung einer Nationalen Strategie Finanzielle Bildung in Deutschland zum Inhalt hat. Das ist gut, das ist wichtig, aber was sollen die Inhalte einer solchen Strategie sein?

Banken, Unternehmen, überhaupt wirtschaftliche Akteure fordern eine „ökonomische Bildung“, die schwerpunktmäßig ein Verständnis unseres Wirtschaftssystems vermittelt, Anreize zu Gründung von Unternehmen beinhaltet und vor allem Kenntnisse z. B. zu Aktien, ETF’s und Altersvorsorge- sowie Finanzdienstleistungsprodukten zum Inhalt hat.

„Das Sparbuch ist gefährlich“, warnt auch schon der Finanzminister seine jungen Zuschauer. (1)

Verbraucherschützer und gemeinnützige Akteure fordern dagegen einen breiteren Blickwinkel. Inhalte sollen dazu dienen, (künftige) Verbraucher und Verbraucherinnen zu kompetenten, ethisch sowie nachhaltig verantwortungsbewussten Konsumenten zu bilden. Unterrichtsmaterialien insbesondere im Schulbereich sollen im Blick haben, dass ein guter Umgang mit dem eigenen Geld auch die Auseinandersetzung mit dem eigenen Glücksstreben beinhalten muss und dass Wünsche und Träume kritisch reflektiert werden sollten. Grundlegende Verbraucherrechte und -pflichten müssen erst erlernt werden. Und das Sparbuch hat als vorsorglicher Notgroschen durchaus einen Sinn.

Die AWO Berlin Spree-Wuhle e.V. bringt sich im Bereich Finanzielle Bildung durch die Leiterin der Schuldnerberatungsstelle, Frau Susanne Wilkening, ein und wird als Expertin zu den von den Ministerien durchgeführten Veranstaltungen eingeladen. Wir dürfen gespannt sein, wie die geplante Nationale Strategie Finanzielle Bildung am Ende aussehen wird.

Susanne Wilkening

(1) https://www.msn.com/de-de/finanzen/top-stories/das-sparbuch-ist-gef%C3%A4hrlich-warnt-der-finanzminister-seine-jungen-zuschauer/ar-AA1fJ3go?ocid=hpmsn&cvid=a5122abb30c54c89a85f826fae1330bb&ei=25 abgerufen 24.08.2023 um 17.30 Uhr

Hier einige Fotos von der letzten BAG SIB Tagung am 20.10.2023

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}